【2022年10月】火災保険「値上げ+割安な10年契約の廃止」で保険料負担増

目次 [非表示]

本記事のまとめ

台風や豪雨等の自然災害による保険金支払いの急増を背景として、2022年10月に

・火災保険料の改定(多くは値上げ)が実施されます

・割安な10年契約の火災保険が廃止、最長契約期間が5年になり、これも実質的な値上げとなります

保険料負担を減らすには、値上げ前の火災保険の確認見直し、割引率の高い10年契約の検討が有効です

火災保険料の「目安」過去最大の10.9%上げ

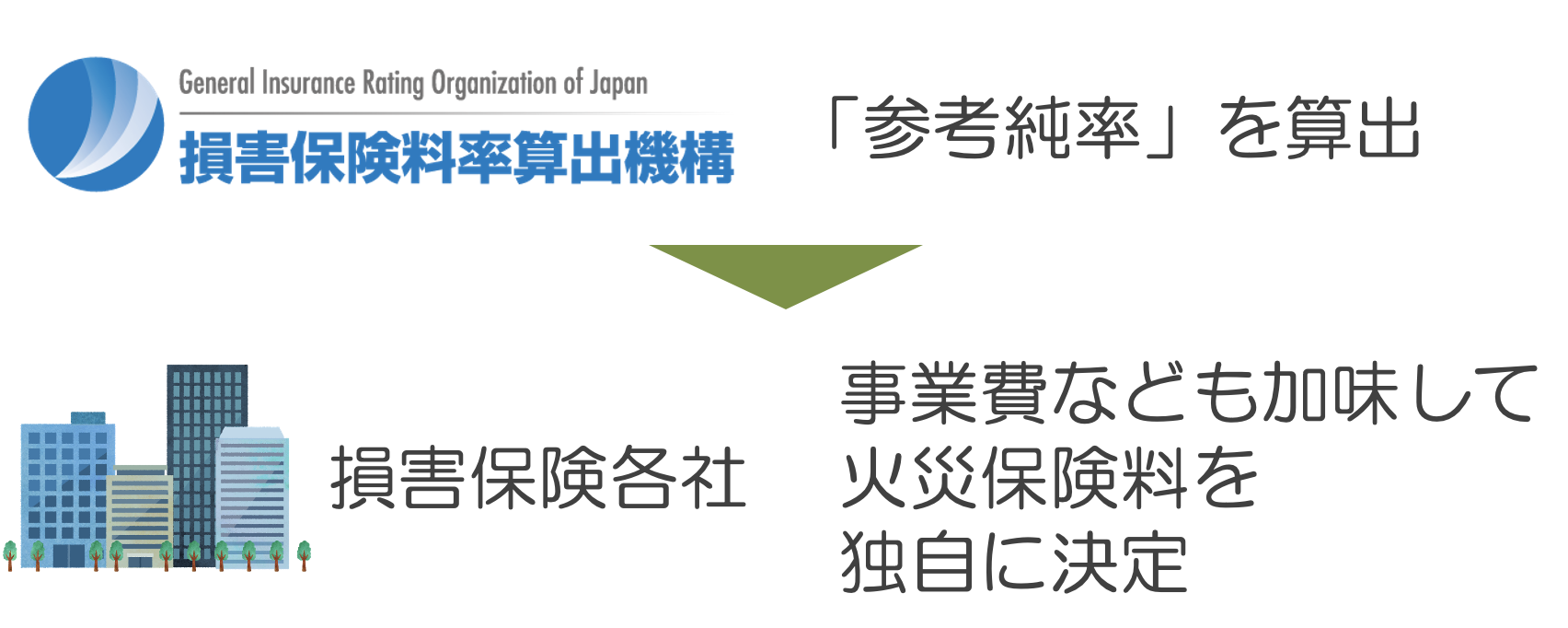

損害保険各社でつくる損害保険料率算出機構は2021年6月16日、個人向け火災保険料の目安となる「参考純率」を全国平均で10.9%上げると発表しました。

相次ぐ自然災害で保険金支払いが急増していることを反映した形で、値上げは直近4年間で3度目となり、値上げ幅は過去最大となります。

出典:損害保険料率算出機構 2021/6/16火災保険参考純率改定のご案内

火災保険料の目安 地域/建物構造別での改定率は?

では、参考純率「平均10.9%引き上げ」の詳細を見ていきましょう。

ここでは、築年数及び建物構造別に、三大都市圏+改定率が最大及び最小となった地域の改定率を表にまとめました。

火災保険の参考純率の改定率(築5年未満)

| M構造(マンション等) | ||

|---|---|---|

| 地域 | 改定率 | |

| 三大都市圏 | 東京都 | +1.7% |

| 大阪府 | +15.3% | |

| 愛知県 | +4.5% | |

| 最大 | 宮崎県 | +30.5% |

| 最小 | 山形県 | ▲4.7% |

| T構造(耐火住宅等) | ||

|---|---|---|

| 地域 | 改定率 | |

| 三大都市圏 | 東京都 | ▲0.6% |

| 大阪府 | +15.6% | |

| 愛知県 | ▲2.1% | |

| 最大 | 山梨県 | +21.9% |

| 最小 | 山口県 | ▲11.6% |

| H構造(木造住宅等) | ||

|---|---|---|

| 地域 | 改定率 | |

| 三大都市圏 | 東京都 | +3.3% |

| 大阪府 | +24.6% | |

| 愛知県 | +3.8% | |

| 最大 | 大阪府 | +24.6% |

| 最小 | 山口県 | ▲13.8% |

火災保険の参考純率の改定率(築10年以上)

| M構造(マンション等) | ||

|---|---|---|

| 地域 | 改定率 | |

| 三大都市圏 | 東京都 | +7.3% |

| 大阪府 | +21.5% | |

| 愛知県 | +9.3% | |

| 最大 | 宮崎県 | +33.0% |

| 最小 | 山形県 | +1.1% |

| T構造(耐火住宅等) | ||

|---|---|---|

| 地域 | 改定率 | |

| 三大都市圏 | 東京都 | +3.2% |

| 大阪府 | +22.4% | |

| 愛知県 | +2.2% | |

| 最大 | 山梨県 | +33.4% |

| 最小 | 山口県 | ▲7.1% |

| H構造(木造住宅等) | ||

|---|---|---|

| 地域 | 改定率 | |

| 三大都市圏 | 東京都 | +5.9% |

| 大阪府 | +30.9% | |

| 愛知県 | +7.6% | |

| 最大 | 沖縄県 | +36.6% |

| 最小 | 山口県 | ▲10.3% |

保険金額は建物2,000万円、家財1,000万円 M構造:マンション等 鉄筋コンクリート造等の共同住宅 T構造:耐火住宅等 鉄骨造等の耐火構造の建物 H構造:木造住宅等 M、T構造以外の建物

出典:損害保険料率算出機構 2021/6/16火災保険参考純率改定のご案内

改定率の最大は+36.6%(沖縄県・H構造・築10年以上)、最小は▲13.8%(山口県・H構造・築5年未満)となっています。

なぜ火災保険の値上げをするの?

ではなぜ、火災保険の値上げが行われるのでしょうか。

火災保険値上げの大きな要因は「損害保険会社の収支の悪化により、火災保険自体が成り立たなくなる可能性がある」という現状です。

台風、豪雨の多発により火災保険の保険金支払いが急増・保険会社の収支悪化

近年の大型台風およびゲリラ豪雨等の自然災害の多発により、損害保険会社が取り扱う火災保険の収支は急激に悪化傾向にあります。

下記の表は、1959年以降、過去約60年の地震を除く主な自然災害を支払保険金順にしたものです。

赤字で示している通り、支払保険金額の上位10件に入る災害が、直近10年に7つも発生していることがわかります。

1959年以降の過去の主な自然災害(地震を除く)

| 順位 | 災害名 | 主な罹災地域 | 支払保険金 |

|---|---|---|---|

| 1 | 2018年9月 台風21号 | 大阪・京都 | 1兆678億円 |

| 2 | 2019年10月 台風19号 | 東日本中心 | 5,826億円 |

| 3 | 1991年9月 台風19号 | 全国 | 5,680億円 |

| 4 | 2019年9月 台風15号 | 関東中心 | 4,656億円 |

| 5 | 2004年9月 台風18号 | 全国 | 3,874億円 |

| 6 | 2014年2月 雪害 | 関東中心 | 3,224億円 |

| 7 | 1999年9月 台風18号 | 熊本・山口・福岡 | 3,147億円 |

| 8 | 2018年10月 台風24号 | 東京・神奈川・静岡 | 3,061億円 |

| 9 | 2018年7月 中四国豪雨 | 岡山・広島・愛媛 | 1,956億円 |

| 10 | 2015年8月 台風15号 | 全国 | 1,642億円 |

※支払保険金は火災、新種、自動車、海上保険の合計

(出典)一般社団法人日本損害保険協会・損害保険協会ファクトブック2020

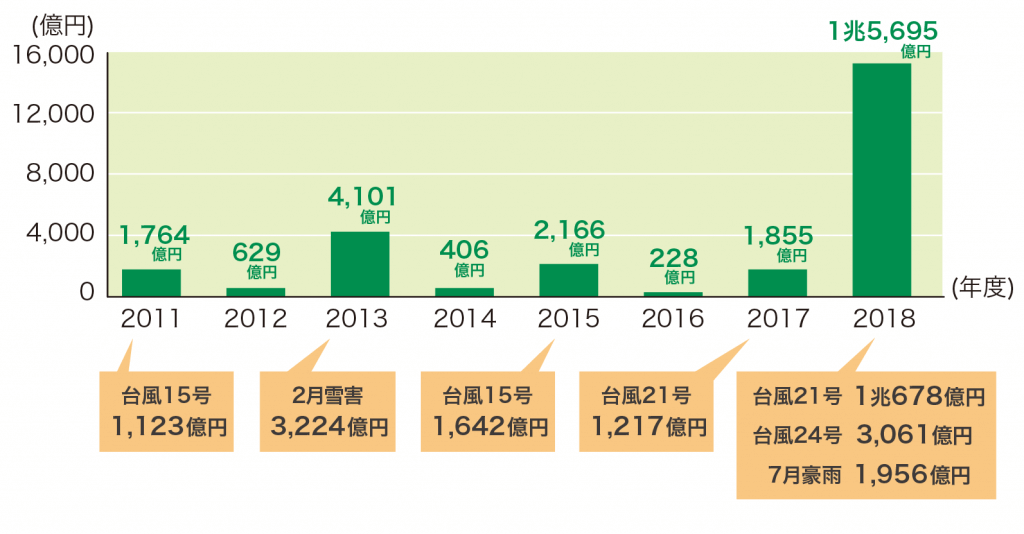

特に2018年度は、国内自然災害に伴う大手損保の保険金支払額が、東日本大震災時を上回り過去最大となり、業界全体で1兆5,000億円を上回る保険金が支払われました。

主な風水災等による年度別保険金支払額の推移

(出典)損害保険協会ファクトブック2019

以上のことから、風災および水災による支払保険金は業界全体で急激に増加しており、この傾向は当面継続するものと考えられます。

こういった状況を受け、火災保険の収支悪化により火災保険自体が成り立たなくなることを防ぐため、損害保険会社各社は近年、短期のスパンで値上げをしており、

さらに2022年に値上げを行う予定です。

火災保険の値上げはいつ?保険料はどうなる?

では、具体的に火災保険の保険料はいつ、どうなるのでしょうか。

火災保険の保険料が決まる仕組み

火災保険の契約者が負担する保険料は、前述した「参考純率」の上げ幅の通りに値上げされるわけではなく、損害保険各社が「参考純率」を目安として、事業費等を加味して独自に決定します。

火災保険の値上げはいつ?

保険料改定の時期は2022年10月(具体的には2022年10月1日以降が始期となる契約)となる見通しです。

割安な10年契約の火災保険が廃止(最長契約期間短縮)

損害保険料率算出機構はあわせて、火災保険の参考純率を適用できる期間を現行の最長10年から5年に短縮することも発表しました。

わかりやすくいうと、火災保険の最長契約期間が現行10年が5年に短縮されるということです。

なぜ10年契約の火災保険を廃止するの?

次に、契約期間短縮の理由を見ていきましょう。

結論から言うと、「値上げをするだけでは収支改善は難しいので、契約期間短縮が必要」ということになります。

どういうことでしょうか?解説します。

理由① 10年先のリスク予測が難しい

火災保険の保険料は、10年(最長)の契約期間中に、どれくらいの割合で災害が発生するかを推計して決定しています。

近年の地球温暖化により自然災害の将来予測に不確実な要素が増しており、10年先の災害リスクを予測することが難しくなってきていることが理由です。

最長10年の火災保険では、想定以上の災害による保険金支払いが発生し、火災保険の収支悪化により火災保険自体が成り立たなくなる可能性があるため、契約期間の短縮が必要となっているわけです。

理由② 10年の最長契約期間だと、値上げしても収支改善に時間がかかる

もうひとつの理由は、現状の契約期間だと収支改善に時間がかかるということです。

現状、契約期間は最長10年です。

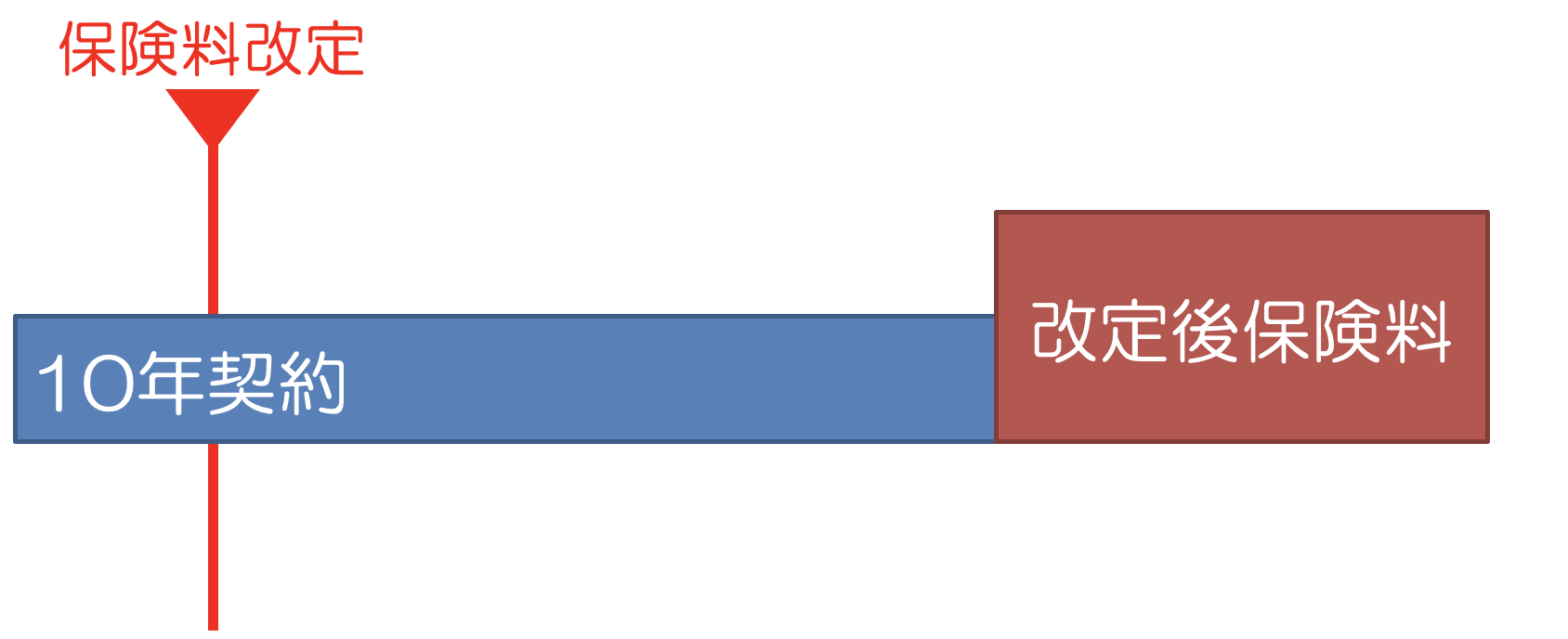

例えば、10年の火災保険を契約したAさんがいたとします。

そして、契約した2年後に保険会社がは災害の発生状況、保険金の支払い状況に応じて値上げを行ったとします。

ただし、改定前に契約した火災保険がすぐに変更になるわけではありません。

契約者が保険料改定の影響を受けるのは改定後に新規契約あるいは更新をしたタイミングとなります。

つまり、Aさんが値上げされた保険料率の契約に更新をするのは8年後、ということになります。

火災保険の収支の観点からすると、これでは値上げをしたとしても保険会社の保険料収入が増えるにはかなりの期間を要することになります。

一方、消費者の観点からすると、8年間は「保険料値上げの影響を受けない」ということになります。

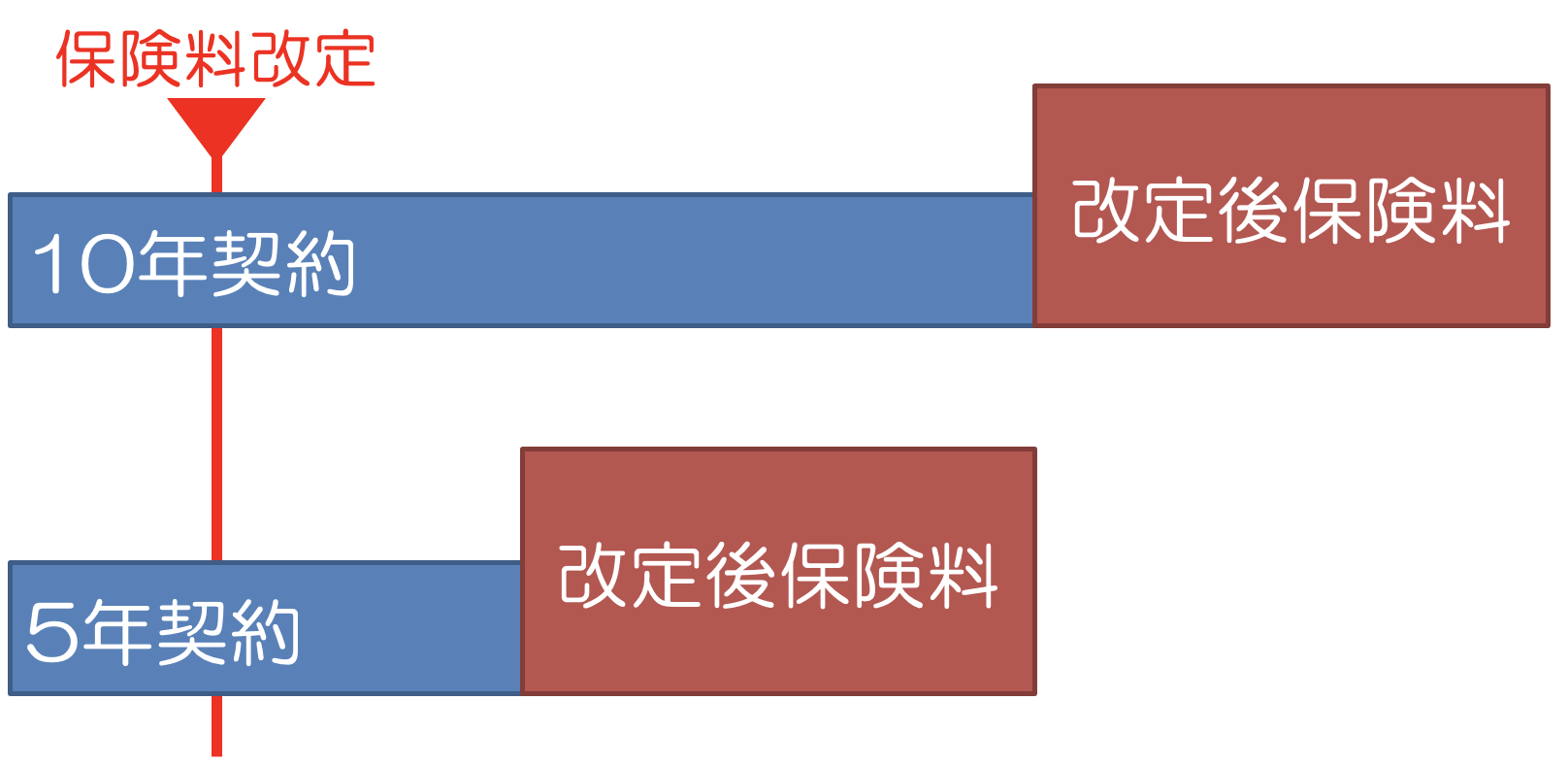

火災保険の契約期間短縮の効果

最長の契約期間が5年に短縮されれば、Aさんが値上げされた保険料率の契約に更新をするのは3年後、ということになります。

つまり、火災保険の収支の観点で言うと、契約期間短縮により、「保険料値上げ→更新→保険料収入が増える」というサイクルを短縮化する効果があり、保険会社にとっては収支の改善につながります。

ただこれは、私たち消費者の観点からすると、「値上げの影響を受けやすくなり、保険料負担が増える」と言うことになります。

(参考)2015年には最長36年の火災保険が最長10年に短縮された

実は、火災保険の期間短縮は初めてのことではありません。

2015年9月以前は火災保険の最長契約期間は36年でしたので、ほとんどの住宅ローンの完済期間まで1回の保険契約で済ませることができました。

しかし、2015年10月以降は、最長10年契約となりました。

背景は今回と同様で、台風や台風以外の風災、雹(ひょう)災、雪災などの自然災害による支払保険金の増加や、建物の老朽化による水濡れ事故の増加による支払保険金の増加です。

将来発生する災害の規模や頻度の予測がしづらく、予測期間が長くなるほど、災害の規模や頻度のブレ幅が大きくなるため、10年を超える契約(保険期間)では、リスク評価が難しくなったということでした。

現在は、10年先のリスクも予測しづらい、そういう状況になりつつあるということですね。

火災保険の10年契約廃止(最長契約期間短縮)はいつ?

では、具体的に火災保険の10年契約廃止はいつなのでしょうか。

契約期間短縮の時期は2022年10月(具体的には2022年10月1日以降が始期となる契約)となる見通しです。

火災保険契約期間が5年に短縮された場合の影響は?

次に、契約期間の短縮が私たちにとってどういう影響があるのか見ていきましょう。

今は・・火災保険10年一括払いで保険料約18%割引

まずは現在、住宅の火災保険は最長10年で新規契約が可能です。

火災保険には長期契約割引があり、契約期間が長いほどその割引率は大きくなりますので保険料は割安です。

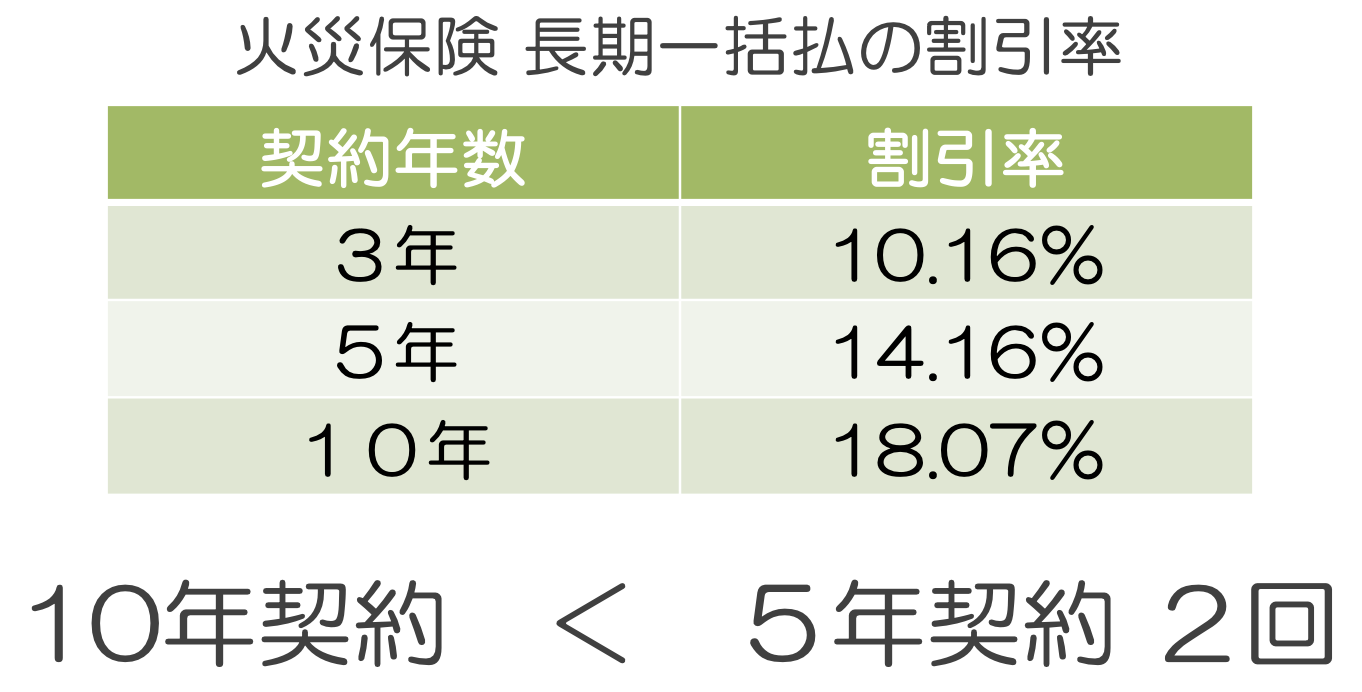

火災保険における長期契約一括払いの保険料割引率

| 契約年数 | 割引率 |

|---|---|

| 2年 | 7.76% |

| 3年 | 10.16% |

| 4年 | 12.55% |

| 5年 | 14.16% |

| 6年 | 15.12% |

| 7年 | 15.77% |

| 8年 | 16.38% |

| 9年 | 17.32% |

| 10年 | 18.07% |

※割引率はすべての保険会社で同一とは限りません

※保険会社や契約のプランによっては長期契約ができない場合もあります

※2019年10月1日現在の1年契約と比べた長期契約の割引率となっています

上の表の通り、最長の10年契約の一括払いでは1年契約に比べ、保険料を約18%節約することができます。

短縮後は・・・保険料の総支払額が高くなる

火災保険は長期契約になるほど保険料が割安に設定されています。

同じ10年間契約するにしても、10年契約と5年契約2回では10年契約の方が保険料総額は安くなります。

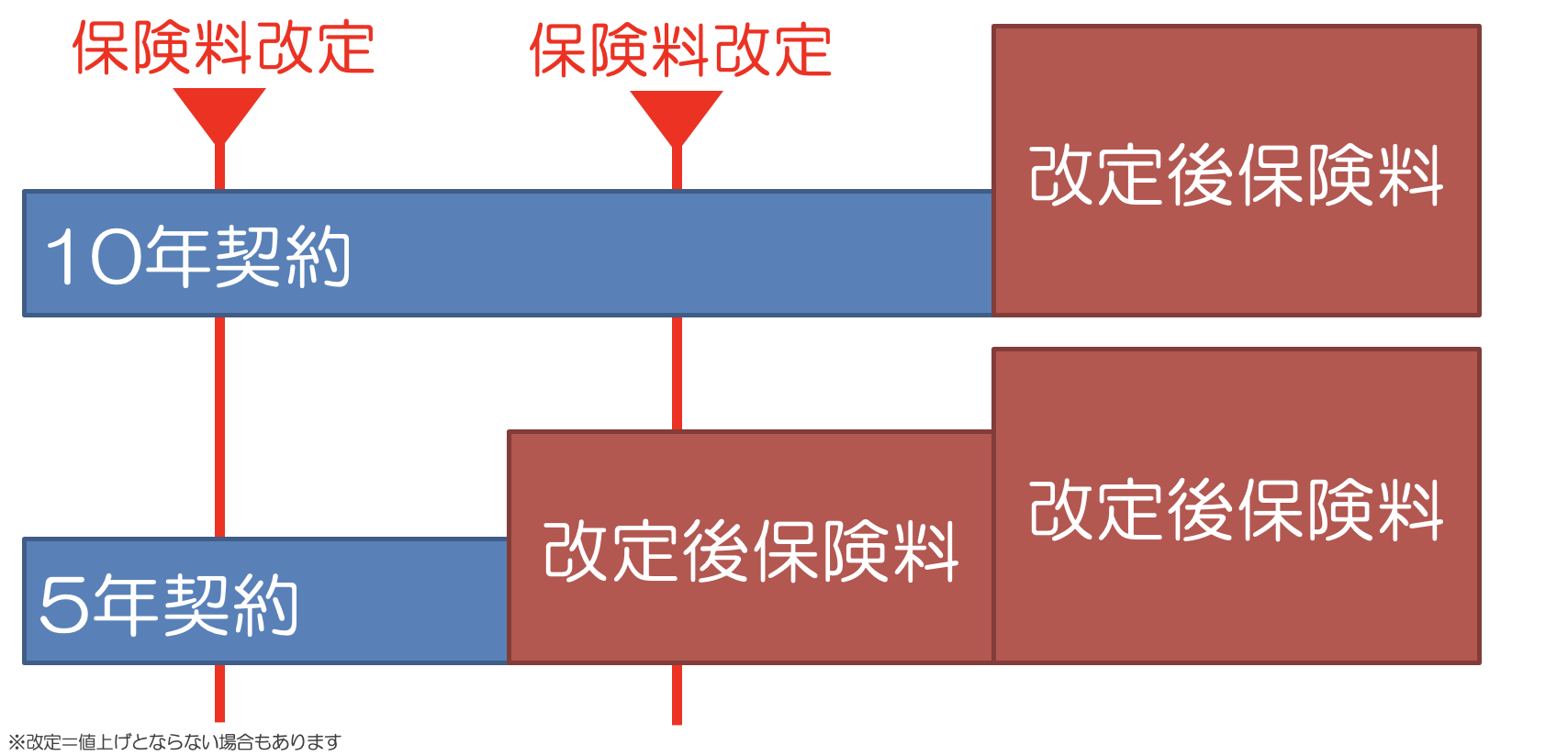

保険料改定の影響を受けやすくなり、値上げ局面では保険料負担増になる

保険会社が災害の発生状況などを受けて保険料の改定を行っても、改定前に契約した火災保険がすぐに変更になるわけではありません。

契約者が保険料改定の影響を受けるのは改定後に新規契約あるいは更新をしたタイミングとなります。

最長10年契約が最長5年に短縮されることで、保険料改定の影響を短期に受けることになります。

災害等での発生が少なく、保険料改定によって値下げになった場合、10年を待たず5年後の更新時に値下げした保険料に変更できる利点もあります。

ただ、直近の自然災害の発生状況を踏まえると、そういうケースは想定し難く、契約者は5年ごとに契約を更新するたびに保険料の値上げに直面する可能性が高くなります。

火災保険の保険料負担を小さくするにはどうしたらいいの?

値上げへの対策

今回の改定、多くのプランは値上げになると予想されますが、地域、建物構造、保険会社、プランによっては値下げになる場合もあります。

火災保険料の改定前に一度火災保険の見直しをして、改定前後の保険料を見積もりして比較するとよいでしょう。

契約期間短縮への対策

長期契約割引率の高い10年契約の火災保険に加入できる期間は残り短くなっています。

これから火災保険の加入を検討している方も、既に現在火災保険に加入している方で10年の最長契約でない場合、割引率の高い長期の火災保険について検討してみることをお勧めします。

特に、1年更新などの短期の火災保険に加入中の方は、値上げ前に長期契約に切り替えることで保険料負担を軽減できる可能性が高いです。

詳しくはこちら

結論

・値上げなら改定前に長期契約割引率の高い10年契約を締結

・値下げなら値下げ幅を見て契約タイミングを検討

が保険料負担を抑えるポイントです。

火災保険の比較検討・見直しをした方がいいケース

具体的には下記のケースに当てはまる方は一度火災保険の比較検討・見直しをした方がよいでしょう。

①加入中の火災保険の契約期間が10年未満

②火災保険の更新が近い

③加入中の火災保険に入る時に比較せずに加入を決めた

④家を新築・購入予定で火災保険の加入予定がある

⑤水災の補償がついていない

⑥水災の補償がついているかどうか分からない。

参考)火災保険値上げ・最長契約期間短縮に関する報道

火災保険、実質値上げへ 割安な10年契約廃止(2021/11/9 日本経済新聞)

火災保険が実質的に値上がりする見通しとなった。損害保険大手は割安な10年の契約を廃止し、5年ごとの更新に短縮する。対象は2022年10月以降に契約する保険。保険料は契約期間が長いほど割安で、短縮は実質的な値上げとなる。自然災害の頻発で住宅の被害が増え、リスクの予測が難しくなっている。気候変動の影響が身近な火災保険にも及んできた。(中略)

今後も収支の改善に向けて値上げが続く見通しだ。割安な10年契約の廃止と、保険料自体の値上げで契約者の負担は増えそうだ。

(出典)日本経済新聞 2021/11/9火災保険、実質値上げへ 割安な10年契約廃止

火災保険 過去最大の10%程度引き上げ調整 自然災害増加を反映(2021/5/19 NHK)

台風などの自然災害が増える中、被害を補償する「火災保険」の保険料が、来年度以降、さらに値上がりする見通しになりました。保険料の目安について損害保険各社で作る団体は、過去最大の10%程度引き上げる方向で最終的な調整に入りました。(中略)参考純率は自然災害の多発を受けて2018年に5.5%、翌2019年に4.9%引き上げられましたが、引き上げ幅が10%程度になれば過去最大となります。機構は参考純率の引き上げ幅を月内にも金融庁に届け出る方針で、これに沿って損害保険各社は来年度以降、保険料を相次いで値上げする見通しです。

火災保険を巡って各社は、保険料を変えない契約期間を今の最長10年から5年に短縮することを検討しており、家計にとっては負担の増加につながりそうです。

(出典)NHK 2021/05/19 火災保険 過去最大の10%程度引き上げ調整 自然災害増加を反映

火災保険料、来年度にも値上げへ 契約期間は5年に短縮(2021/5/20 朝日新聞)

住宅向け火災保険料が、来年度にも再び値上げされる見通しだ。自然災害が相次ぎ、保険金の支払額が膨らんでいるため。関係者によると、損害保険各社が保険料を決める目安となる「参考純率」が、1割ほど引き上げられる見込みだ。

業界団体の損害保険料率算出機構が週内に会合を開き、新たな参考純率を固める。金融庁の審査後に正式発表する。機構は保険金の支払い実績などを踏まえ、参考純率が適正かを毎年検証している。最近では2019年10月に全国平均で4・9%上げており、この改定を受けて大手損保は今年1月に火災保険料を6~8%ほど値上げした。

また、今は最長10年の火災保険の契約期間を、5年に縮めることも決める見通し。短縮して保険料の値上がり分を反映しやすくする。大手損保は2015年、火災保険の最長契約期間を住宅ローンの期間にあわせた36年から10年に縮めていた。

(出典)朝日新聞 2021/05/20 火災保険料、来年度にも値上げへ 契約期間は5年に短縮